{kind=link}

El Instituto Argentino de Análisis Fiscal publicó el “Vademécum tributario 2022″. Hay 41 tributos nacionales, 26 provinciales y 98 derechos, tasas y contribuciones municipales. Pero 8 concentran el 82% y 12 el 91% de la recaudación de los tres niveles de gobierno. El pueblo no da más con tantos tributos sobre sus espaldas.

Después de una pausa en 2021, el Instituto Argentino de Análisis Fiscal (Iaraf), que encabeza el economista Nadin Argañaraz, actualizó el “Vademecum tributario argentino”, con su versión 2022.

El relevamiento de impuestos, tasas y contribuciones a nivel nacional, provincial y municipal arroja un total de 165 tributos de todo tipo.

En esta edición, dice el informe, como no hubo versión 2021, no se realizó un análisis comparativo respecto del año anterior, pero sÍ “un análisis intensivo de la normativa tributaria vigente en los diferentes estratos gubernamentales”.

El reporte recuerda que se denomina tributo “al pago que se realiza al Estado para que éste lo administre a través de las operaciones mediante las cuales provee a la ciudadanía de bienes y servicios”.

De este modo, los tributos pueden clasificarse como impuestos, tasas y contribuciones. La diferencia fundamental entre un impuesto y una tasa, derecho o contribución, se explica, “es que en los primeros se grava una manifestación de capacidad contributiva que no precisa ser acompañada de una contraprestación específica por parte del Estado, en tanto que en el caso de tasas y contribuciones la obligación de pago se origina en la prestación estatal de un bien, obra o servicio que beneficia de manera concreta al contribuyente”. Este último es, o al menos debiera ser, en el caso de las 98 tasas, derechos o contribuciones que con enorme inventiva y avidez recaudatoria administran los municipios, el tercer nivel del esquema de ingresos fiscales del estado argentino.

El estudio identifica la cantidad de tributos, la recaudación generada, su grado de concentración y la distribución de la misma entre el gobierno nacional, la Administración Nacional de Seguridad Social (Anses, la agencia gubernamental que administra el sistema previsional y paga una amplia variedad de programas que más con la previsión tienen que ver con la imprevisión individual o estatal), los gobiernos provinciales y de la Ciudad Autónoma de Buenos Aires (CABA) y los municipales.

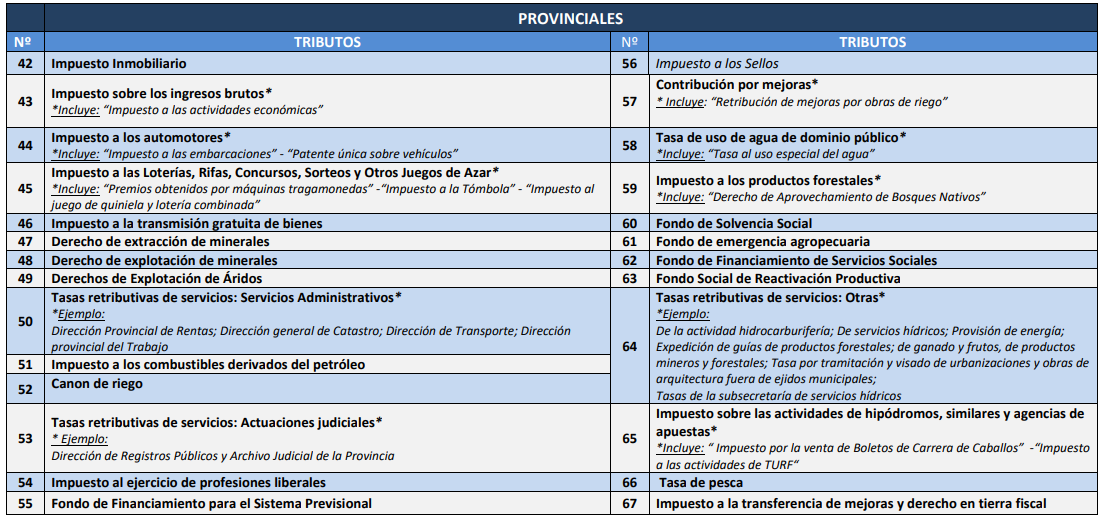

La lista de los 26 tributos provinciales. El más importante, Ingresos Brutos, es el segundo de mayor recaudación en todo el país

La lista de los 26 tributos provinciales. El más importante, Ingresos Brutos, es el segundo de mayor recaudación en todo el paísEl estudio identifica, como ya se dijo, 165 diferentes tributos en el territorio nacional. Una exacción, define, “es un tributo si implica que un agente del sector privado debe realizar un pago a un organismo estatal”. A partir de ese criterio, contabiliza unitariamente según el hecho imponible, es decir el nacimiento de la obligación tributaria. Por caso, la obtención de una cierta ganancia es el “hecho imponible” del impuesto a las Ganancias, y la posesión de un inmueble el del impuesto inmobiliario. Aunque se aclara que en algunos casos la contabilización tiene en cuenta que ciertos tributos tienen en la práctica mecánicas de liquidación diferentes según a qué persona (física o jurídica, en Ganancias) o a qué bien o servicio (en el caso de Impuestos Internos) se apliquen. En cuyo caso funcionan como tributos distintos y así los computa el Vademécum.

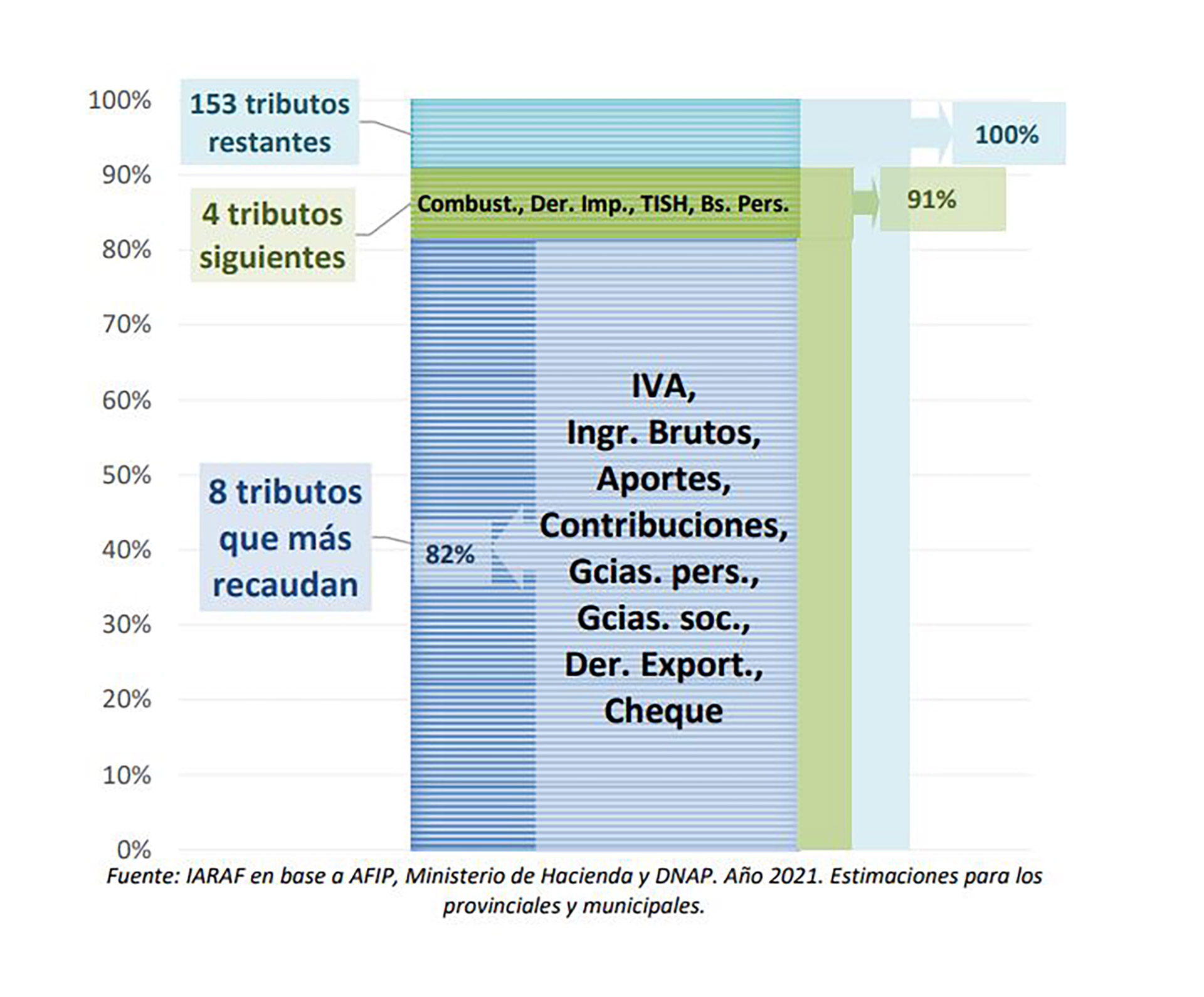

IVA, Ingresos Brutos (de nivel provincial), Aportes y Contribuciones a la Seguridad Social, Ganancias de personas humanas, Ganancia de sociedades, Derechos de exportación (retenciones), Débitos y créditos bancarios (cheque) explican el 82% de la recaudación

Más allá de que los tributos sean 165, la recaudación efectiva se concentra en relativamente pocos instrumentos. De hecho, el estudio precisa, en base a la recaudación del año 2021 de IVA, Aportes y Contribuciones a la Seguridad Social, Ganancias de personas humanas, Ganancia de sociedades, Derechos de exportación, Débitos y créditos bancarios (cheque) e Impuesto provincial a los Ingresos Brutos, que 8 tributos explican el 82% de la recaudación tributaria consolidada (esto es, de los tres niveles de gobierno) del país.

El gráfica precisa los 8 tributos principales y los 4 siguientes que más recaudan

El gráfica precisa los 8 tributos principales y los 4 siguientes que más recaudanY si a esos ocho tributos se suman el impuesto sobre los Combustibles, los Derechos de Importación, el impuesto a los Bienes Personales y la Tasa de Seguridad e Higiene Municipal (TISH, el caballito de batalla de los Municipios), se tiene que el 91% de la recaudación consolidada argentina se concentra en doce tributos. De ellos, diez son nacionales y los dos restantes los principales a nivel provincial y municipal respectivamente.

Los 153 tributos restantes aportan a las arcas fiscales el 9% de la recaudación consolidada, lo cual abre un amplio espacio de posibilidades a la simplificación del sistema tributario, que no solo pesa por lo que detrae de los ingresos de personas, empresas e instituciones, sino también por el enorme tiempo y recursos asociados a satisfacer requerimientos legales y burocráticos no siempre sencillos o precisos.

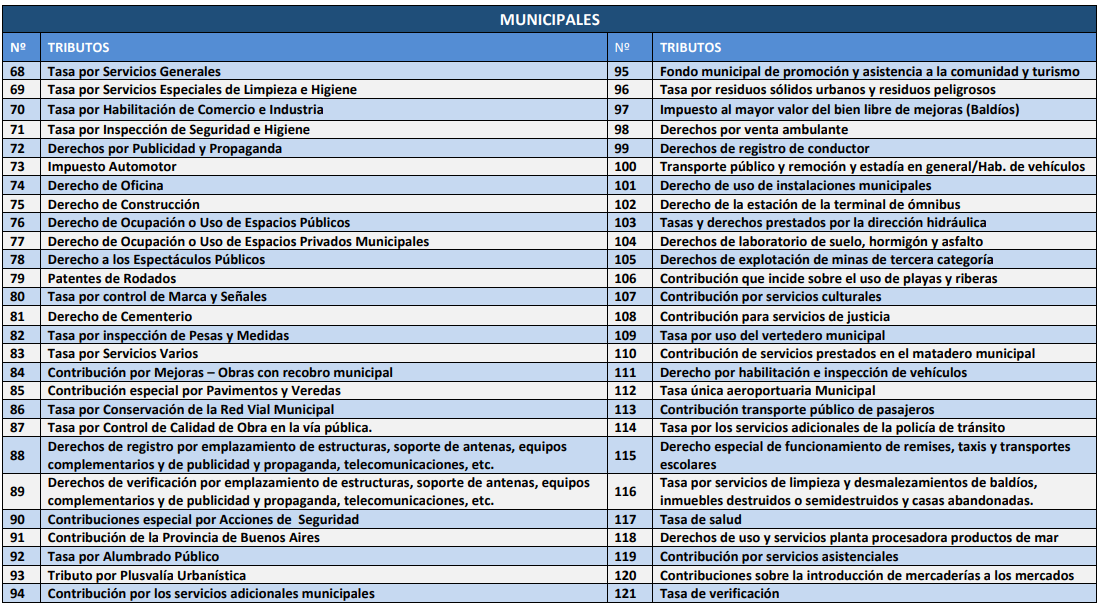

Parte de las 98 “tasas, derechos y contribuciones” que cobran los distintos municipios de la Argentina

Parte de las 98 “tasas, derechos y contribuciones” que cobran los distintos municipios de la ArgentinaEl 91% de la recaudación total, en cabeza de Nación, debe repartirse a su vez, en función del esquema vigente de coparticipación y leyes y acuerdos modificatorios, entre el nivel nacional (Tesoro y Anses), las provincias, CABA y municipios, fuente de tironeos y controversias como la que actualmente involucra a los gobiernos nacional y porteño.

Las provincias, a su vez mediante sus propios esquemas legales de coparticipación, distribuyen a sus municipios los fondos ingresados tanto por coparticipación de tributos nacionales como por impuestos provinciales, de los cuales el más relevante, por lejos, es Ingresos Brutos, el segundo tributo de mayor recaudación en todo el país.

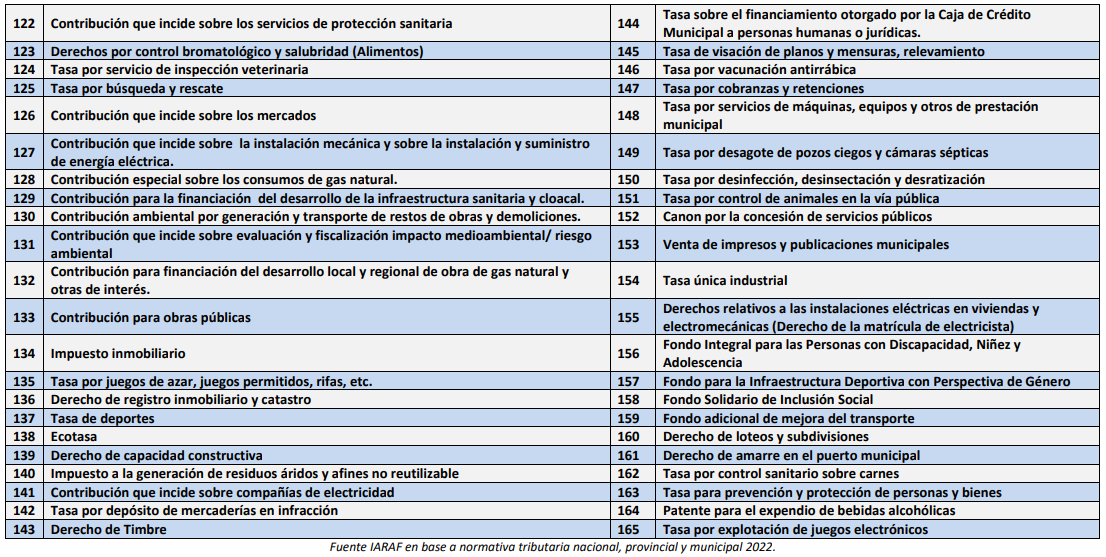

La segunda parte del listado de tributos municipales

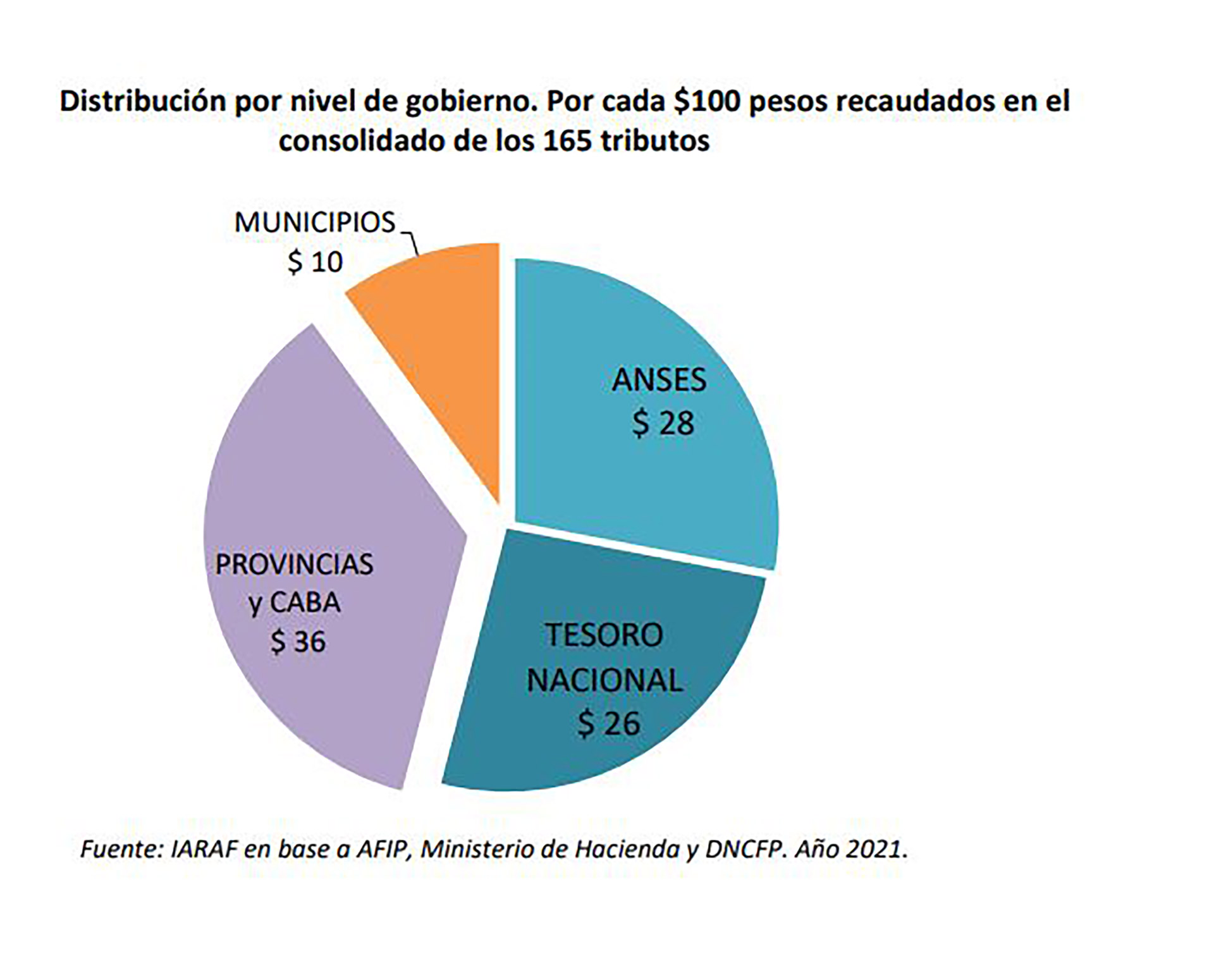

La segunda parte del listado de tributos municipalesEn el agregado de los 165 tributos considerados, precisa el IARAF, de cada $100 de la recaudación total en toda la geografía del país, $54 quedan en el nivel nacional ($28 en caja de ANSES y $26 en el Tesoro), $36 ingresan a las arcas de alguna provincia o CABA, y $ 10 a los Municipios en su conjunto.

Otra observación, sobre la base de los tributos de mayor recaudación, es que $ 91 de cada $ 100 de la recaudación consolidada se distribuyen de manera automática: $ 31 a las provincias y CABA, $ 27 a la Anses, $ 25 al Tesoro nacional y $ 8 a los Municipios.

Cómo se distribuye el producido de los 165 tributos relevados

Cómo se distribuye el producido de los 165 tributos relevadosLos intendentes y concejos deliberantes compensan esa posición de convidado de piedra con una frondosa creatividad a la hora de crear y administrar “tasas, derechos y contribuciones”, cuya recaudación no comparten con los demás niveles de gobierno.

Así que a las habituales tasas “por servicios generales”, o “de limpieza e higiene”, los “derechos de construcción” y las contribuciones “por pavimentos y veredas” o “alumbrado, barrido y limpieza” se agregan “derechos de cementerio”, de “habilitación de comercio e industria” y de “derecho a los espectáculos públicos” y “de timbre” y “tasas por desagote de pozos ciegos y cámaras sépticas” o por “desinfección, desinsectización y desratización” o por “inspección de pesos y medidas”, hasta llegar a los 98 tributos que pueden observarse en los cuadros del Vademécum y que afectarán a ciudadanos y empresas según el lugar donde residan, compren, vendan, transiten y vayan de vacaciones.

La lista completa

El siguiente es el listado completo, uno por uno, de los tributos, tasas e impuestos que se cobran en Argentina elaborado en base al informe del IARAF.

1. Impuesto a las ganancias sobre personas humanas y sucesiones indivisas

2. Impuesto a las ganancias sobre sociedades

3. Gravamen de emergencia sobre premios de determinados juegos de sorteos y concursos deportivos

4. Régimen para los trabajadores en relación de dependencia Aportes

5. Régimen para los trabajadores en relación de dependencia Contribuciones

6. Régimen de trabajadores Autónomos

7. Régimen para el personal de casas particulares

8. Impuesto sobre los Bienes Personales

9. Contribución especial sobre el Capital de las Cooperativas

10. Impuestos a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas

11. Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias

12. Impuesto al valor agregado (IVA)

13. Tabaco

14. Bebidas alcohólicas

15. Cervezas

16. Bebidas analcóholicas

17. Jarabes

18. Extractos y concentrados

19. Champañas

20. Objetos suntuarios (bienes de lujo)

21. Vehículos automóviles y motores

22. Embarcaciones y aeronaves de recreo o deportes

23. Productos electrónicos

24. Seguros

25. Telefonía satelital

26. Impuestos sobre los Combustibles Líquidos y al Dióxido de Carbono

27. Impuesto a la Energía Eléctrica

28. Impuesto Adicional de Emergencia sobre cigarrillos

29. Fondo Especial del Tabaco

30. Impuesto a las Entradas de Espectáculos Cinematográficos

31. Impuesto a los Videogramas Grabados

32. Impuesto a los Servicios de Comunicación Audiovisual

33. Recargo al Gas Natural

34. Impuesto Específico sobre la Realización de Apuestas

35. Impuesto Indirecto sobre apuestas on-line

36. Derechos de Importación

37. Derechos de exportación

38. Tasa de estadística

39. Impuesto a los Pasajes al exterior

40. Monotributo

41. Impuesto PAIS

42. Percepción RG 4515

43. Aporte Solidario a las Grandes Fortunas

44. Impuesto Inmobiliario

45. Impuesto sobre los Ingresos Brutos

46. Impuesto a los sellos

47. Impuesto a los automotores

48. Impuesto a las Loterías

49. Impuesto a la transmisión gratuita de bienes

50. Impuesto a la generación de residuos sólidos urbanos húmedos no reciclable

51. Impuesto a la generación de residuos áridos y afines no reutilizable

52. Impuesto por el uso y la ocupación de la superficie, el espacio aéreo y el subsuelo de la vía pública

53. Impuesto a los combustibles derivados del petróleo

54. Canon de riego

55. Derecho de Timbre

56. Impuesto al ejercicio de profesiones liberales

57. Derecho de delineación y construcción

58. Impuesto sobre la nómina salarial

59. Derecho de capacidad constructiva

60. Gravámenes sobre estructuras, soportes o portantes de antenas

61. Contribución por publicidad

62. Tasa de uso de agua de dominio público

63. Impuesto a los productos forestales

64. Contribución que incide sobre compañías de electricidad

65. Derecho de extracción de minerales

66. Derecho de explotación de minerales

67. Derechos de Explotación de Áridos

68. Tasa por depósito de mercaderías en infracción

69. Tasa por limpieza de ferias

70. Tasa de pesca

71. Fondo de Solvencia Social

72. Fondo de emergencia agropecuaria

73. Fondo de Financiamiento de Servicios Sociales

74. Fondo Social de Reactivación Productiva

75. Fondo de Financiamiento para el Sistema Previsional

76. Tasas retributivas de servicios (judiciales)

77. Tasas retributivas de servicios (servicios Administrativos)

78. Tasas retributivas de servicios (otras)

79. Contribución por mejoras

80. Impuesto sobre las actividades de hipódromos, similares y agencias de apuestas

81. Tasa por Servicios Generales

82. Tasa por Servicios Especiales de Limpieza e Higiene

83. Tasa por Habilitación de Comercio e Industria

84. Tasa por Inspección de Seguridad e Higiene

85. Derechos por Publicidad y Propaganda

86. Impuesto Automotor

87. Derecho de Oficina

88. Derecho de Construcción

89. Derecho de Ocupación o Uso de Espacios Públicos

90. Derecho de Ocupación o Uso de Espacios Privados Municipales

91. Derecho a los Espectáculos Públicos

92. Patentes de Rodados

93. Tasa por control de Marca y Señales

94. Derecho de Cementerio

95. Tasa por inspección de Pesas y Medidas

96. Tasa por Servicios Varios

97. Contribución por Mejoras

98. Contribución especial por Pavimentos y Veredas

99. Tasa por Conservación de la Red Vial Municipal

100. Tasa por Control de Calidad de Obra en la vía pública

101. Derechos de registro por emplazamiento de estructuras, soporte de antenas, equipos complementarios y de publicidad y propaganda, telecomunicaciones

102. Derechos de verificación por emplazamiento de estructuras, soporte de antenas, equipos complementarios y de publicidad y propaganda, telecomunicaciones

103. Contribuciones especial por Acciones de Seguridad

104. Tasa por servicios de limpieza y desmalezamientos de baldíos, inmuebles destruidos o semidestruidos y casas abandonadas

105. Tasa por residuos sólidos urbanos y residuos peligrosos

106. Impuesto al mayor valor del bien libre de mejoras

107. Derechos por venta ambulante

108. Derechos de registro de conductor

109. Transporte público y remoción y estadía en general

110. Derecho de uso de instalaciones municipales

111. Derecho de la estación de la terminal de ómnibus

112. Tasas y derechos prestados por la dirección hidráulica

113. Derechos de laboratorio de suelo, hormigón y asfalto

114. Derechos de explotación de minas de tercera categoría

115. Contribución que incide sobre el uso de playas y riberas

116. Contribución por servicios culturales

117. Contribución para servicios de justicia

118. Tasa por uso del vertedero municipal

119. Contribución de servicios prestados en el matadero municipal

120. Derecho por habilitación e inspección de vehículos

121. Tasa única aeroportuaria Municipal

122. Contribución transporte público de pasajeros

123. Tasa por los servicios adicionales de la policía de tránsito

124. Derecho especial de funcionamiento de remises, taxis y transportes escolares

125. Fondo municipal de promoción y asistencia a la comunidad y turismo

126. Tasa de salud

127. Contribución de la Provincia de Buenos Aires

128. Tasa por Alumbrado Público

129. Tributo por Plusvalía Urbanística

130. Contribución por los servicios adicionales municipales

131. Contribución que incide sobre los servicios de protección sanitaria

132. Derechos por control bromatológico y salubridad (Alimentos)

133. Tasa por servicio de inspección veterinaria

134. Tasa por búsqueda y rescate

135. Contribución que incide sobre los mercados

136. Contribución que incide sobre la instalación mecánica y sobre la instalación y suministro de

energía eléctrica

137. Contribución especial sobre los consumos de gas natural

138. Contribución para la financiación del desarrollo de la infraestructura sanitaria y cloacal

139. Contribución ambiental por generación y transporte de restos de obras y demoliciones

140. Contribución que incide sobre evaluación y fiscalización impacto medioambiental/riesgo ambiental

141. Contribución para financiación del desarrollo local y regional de obra de gas natural y otras de interés

142. Contribución para obras públicas

143. Impuesto inmobiliario

144. Tasa por juegos de azar

145. Derecho de registro inmobiliario y catastro

146. Tasa de deportes

147. Derechos de uso y servicios planta procesadora productos de mar

148. Contribución por servicios asistenciales

149. Contribuciones sobre la introducción de mercaderías a los mercados

150. Tasa de verificación

151. Tasa sobre el financiamiento otorgado por la Caja de Crédito Municipal a personas humanas o jurídicas

152. Tasa de visación de planos y mensuras, relevamiento

153. Tasa por vacunación antirrábica

154. Tasa por cobranzas y retenciones

155. Tasa por servicios de máquinas, equipos y otros de prestación municipal

156. Tasa por desagote de pozos ciegos y cámaras sépticas

157. Tasa por desinfección, desinsectación y desratización

158. Tasa por control de animales en la vía pública

159. Canon por la concesión de servicios públicos

160. Venta de impresos y publicaciones municipales

161. Tasas únicas industriales

162. Derechos relativos a las instalaciones eléctricas en viviendas y electromecánicas

163. Fondo de emergencia por Covid-19

164. Tasa especial y extraordinaria por Covid-19

165. Tasa por juegos electrónicos