{kind=link}

En medio de la pérdida del poder adquisitivo frente a la inflación acumulada en los últimos años, el ahorro dejó de cumplir su función tradicional de previsión para convertirse en una herramienta de supervivencia en la Argentina. Cada vez más familias utilizan sus reservas para afrontar gastos cotidianos como alimentos, servicios o alquileres, en un escenario donde el consumo se sostiene, en muchos casos, a costa del capital acumulado.

El fenómeno, lejos de limitarse a sectores vulnerables, se extendió de manera transversal en la sociedad. De acuerdo con datos de la consultora Centrix, más del 50% de los hogares reconoce que no logra cubrir sus gastos esenciales hasta el día 20 de cada mes. En consecuencia, la mayoría recurre a créditos o directamente a sus ahorros para cubrir necesidades básicas.

La situación resulta aún más crítica entre quienes alquilan. Un relevamiento de la Fundación Tejido Urbano determinó que 6 de cada 10 inquilinos deben apelar a ahorros, préstamos o financiamiento para cumplir con el pago mensual de la vivienda. El indicador muestra un deterioro sostenido: pasó del 46,2% en 2022 al 57,6% en 2025, y alcanza el 63,2% en el Gran Buenos Aires.

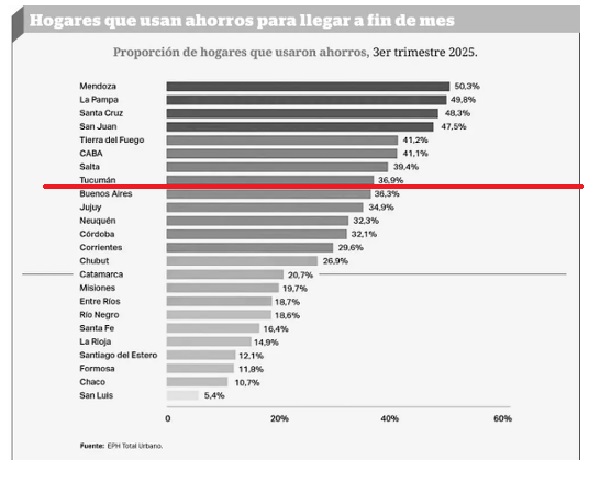

En el puesto 8

En el plano regional, Tucumán se ubica en el puesto 8 del ranking nacional, con un 36,9% de hogares que recurren a sus ahorros para llegar a fin de mes. Si bien no figura entre las jurisdicciones más comprometidas —lideradas por Mendoza con el 50,3% y La Pampa con el 49,8%—, el dato implica que 37 de cada 100 familias tucumanas ya consume sus reservas para sostener su nivel de vida. La provincia se posiciona en la mitad superior del ranking, aunque el porcentaje resulta significativo en una economía con fuerte dependencia del empleo público.

En el interior del país, el impacto se profundiza debido a la menor diversificación de ingresos. En esas regiones, el deterioro del salario real se siente con mayor intensidad, especialmente en provincias donde el empleo estatal predomina y las actualizaciones salariales, aunque se negocian en paritarias, no logran compensar plenamente la inflación acumulada.

Bienes esensiales

El cambio de comportamiento también se refleja en el comercio. Comerciantes advierten una caída en la demanda de bienes no esenciales, un corrimiento hacia productos de menor precio y un incremento en el uso de tarjetas de crédito y compras en cuotas para consumos que anteriormente se realizaban al contado. Si bien esta tendencia no es nueva, se intensificó de manera notable a partir de 2025.

En este contexto, el endeudamiento familiar también modificó su lógica. Mientras que en el pasado estaba vinculado a proyectos de expansión, como mejoras habitacionales o emprendimientos, en la actualidad responde a la necesidad de cubrir gastos básicos. Así, el ahorro dejó de ser una herramienta de planificación para convertirse en una variable de ajuste frente a la caída de ingresos reales y el encarecimiento del costo de vida.

fuente: